■年収1300万円でも赤字「犯人は妻」か

●家族構成(3人家族)薬品メーカー管理職Mさん(49)/妻48歳(専業主婦)/長男17歳(私立高校2年)●年収約1300万円/月収手取り76万円●貯蓄310万円

仕事上では良き上司として慕われ、仕事人間とも呼ばれてしまう、薬品メーカー管理職のMさん(49)。

年収は約1300万円で、妻48歳(専業主婦)、長男17歳(私立高校2年)の3人家族です。

Mさんは奥さんを連れ、暗い表情で家計相談に来ました。

「実は今、貯蓄が310万円しかありません。子どもの大学費用や受験代のことを考えると不安です。こんなに収入があるのに、お恥ずかしい」

そう話し始めるMさんの隣で、奥さんはうなずきながら、うつむいています。

Mさんの会社では、最近、希望退職制度が始まりました。

先輩や同僚がそれに応じているのを見て、自分にも声がかかるかもしれないと不安になったそうです。それで、貯蓄が少ないことに焦りを感じました。

働いているのだからお金は入ってくる、そんな考えで暮らしてきたのが間違いだったと悔やんでいます。

でも奥さんは奥さんで、必要なものしか買っていないと思うし、ムダ遣いはしていないつもり、と話します。

なぜこのような状況になったのかを知るため、1カ月の収支を数字で出していきました。

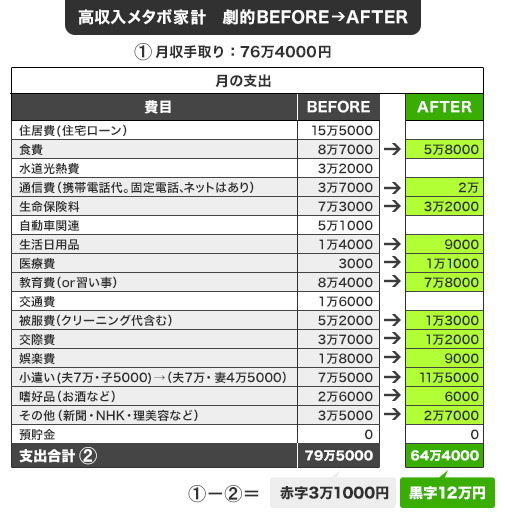

月の手取り収入は76万円ほど。

対して支出の合計は79万超で、収支としてはマイナス3万1000円という赤字の状況。

この収入を使い切って、かつ赤字にしてしまうとは、もうお金を使いすぎる習慣が身についてしまっていると言わざるをえません。

毎月の支出状況を聞き取りし、家計表にまとめました。

すると、各費目の支出が多すぎる、いわゆるメタボ家計になっていることがよくわかりました。

その支出の中身を聞くと、お金を使いすぎる原因となるポイントが3つわかりました。

【高収入なのに赤字家計ポイント1】

1つ目は、何事も「良いもの」を選んでいること。食材や衣類は素材の良いものを選びがちで、必要以上に高額になっていました。

これは奥さんにすると仕方がない「消費」支出です。少しくらいならまだしも、かなりこだわりがあります。

【高収入なのに赤字家計ポイント2】

2つ目は生命保険に入りすぎ。勧められるがままに貯蓄性の高い保険に加入し、逆に必要と思われる医療保険は手薄な状況になっているのも問題です。

【高収入なのに赤字家計ポイント3】

3つ目は、いわゆる「妻費」の多さ。被服費、交際費、娯楽費、美容費などから奥さんの洋服、お友だち付き合い、化粧品、ネイルなどの支払いをしており、これが毎月かなりの額になっています。散財といっていいかもしれません。

つづく

家計簿

>>1

■妻基準でモノを買うとお金が飛んでいく

まずはこれらの削減を検討しました。

【ポイント1:「妻の良いもの」へのこだわり問題】

食費は、Mさんが一緒に食事をとることは少なく、主に奥さんと長男の料理のために使われています。

詳しく聞くと、食材へのこだわりは他の面にも飛び火しています。例えば、お惣菜です。

スーパーよりもデパ地下の惣菜のほうがおいしくて体に良いはずだ、とわざわざ電車に乗って買いに行くそうです。

デパ地下の有名お惣菜店というブランドに頼るのではなく、自分自身でモノを見て良いか悪いかを判断できるようにしていきましょう。

そのほうが生活する力が付きますし、節約にもなります。そうアドバイスしました。

Mさんの奥さんは鮮度や質をどう見るかを、本で学んだり、ネットで検索して学び、2カ月ほどすると

「近所のスーパーでも、結構いい食材を見つけられるようになりました。

特売のものでも、意外と良いものがあって。気軽な場所で満足できるんですね」と言い始めました。

デパ地下へ足を運ぶ機会も減り、食費が3割以上も減りました。

【ポイント2:不要な生命保険に入っている問題】

生命保険は、そもそもの保険の役割、在り様などを伝えていきました。根本から、現状何が必要なのかを考えてもらいました。

その結果、貯蓄性の高いものは一部解約、医療保障の保険を変更して保障内容を整え、支出を削減しました。

貯蓄が少ない状況では、保険よりも、貯蓄を増やすことのほうが先決です。

【ポイント3:妻が散財している問題】

妻も小遣い制にしました。妻費が様々な費目に隠れた状態で散在し、支出を膨らませている家計は多くあります。

奥さんも、Mさんの所得の多さに安心しているためか、いろいろな費目の中に自分の支出を隠して使っていました。

奥さんが個人的に使っている分をざっと計算すると6万5000円ほどにもなります。

ここは際限なく使われるよりは、自分で自由に使える枠を持たせ、家計を安定させるほうが得策です。

そこで奥さんは毎月4万円の小遣いをもらい、個人的に使うお金はその中でやりくりする約束にしました。

すると、問題だった被服費、交際費、娯楽費、美容費はかなり削減できました。

以後省略

浪費家が必ずしも妻といういい方はおかしい、

旦那の女癖

趣味費

ギャンブル

家系の浪費のたいていは亭主にあるのに

妻費ってなんだよ?そういう見栄っ張りで頭の残念な妻を選んだのは

亭主だろ?きれいで見た目派手な女と結婚すればこうなるのは当たり前

結局、男に見る目が無いからこうなったわけで、

妻の責任みたいに言ってるけど、監督責任があるだろ、人のせいにするな。

いいえ、家系の浪費の9割は主婦にあります

捏造しないでください

あっそう。

家系が主婦なら

外系は主人だなw

男が金を管理していてそうなったなら男の責任

妻が管理していておかしくなってるなら妻の責任

当たり前の話じゃん

妻が管理してたら男は浪費しようがない

>>1

重要なことは、年収1300万は富裕層じゃないってこと

年収1000万超えた辺りから勘違いする人が多い

富裕層の仲間入りは年収2000万から

年収1000万クラスはタダの中間層

うちは世帯年収で2000だけど、全然富裕層じゃないよ

似たような年収で多少は余裕がありそうなのは親が資産家の人だけ

どうせ見た目重視で機能を無視して選んだんだろうし

金融系エリートと結婚した女友達いるけど

社宅住まいだし食事も地元スーパーで旬のものを安く買って手作りだわ

美人で気立て良くて節約上手とかチート過ぎる

「美人」を外せば結構あるんじゃね?

専業でも兼業でも性格良くてよくいえば節約家、悪くいえばケチな女のが多い

そもそも妻は不要

普通はもっと年収下げの努力を企業側がしてから希望退職募るだろ

JTの社員はずーっとリストラ募集中

父税込年収1170万

母税込年収640万なのに

年収400万の俺よりも年間の貯金額が少ない。

今のところ独身でよかった

マジで?俺がクビになった正社員様々よりも裕福な暮らしできんの?

出来るわけねえだろバカ

年金とか退職金とかさ

500万なんてあっという間に生活費で消えてなくなる

住居に金出してないだろ

日本は

いざ離婚となると家も子供も取られて路頭に迷う

結婚して1年半で400万の貯金がゼロになった俺が通りますよ。

給料と貯金合わせて1000万近くの金、なにに使ったんだよバカアマ。

放り出して清々したわ。

2度と結婚なんざしねー。

財布は別にしな

お前の見る目がなかったのが悪い

自業自得というやつだな

ま、作り話なんだろうけど

>>29

記事用に控え目なんだろ。

専業主婦としては明らかにおかしな家計。

食費や衣服費を始めとして妻費が各項目に潜んでいたのが事実でしょ。

この専業主婦、高い服買って高いランチでもしてデパ地下で惣菜買ってるような毎日としか思えない家計。

事実をそのまま白状したり記事にしたら旦那から三行半確実。

食費なんてどう贅沢しても1日1万越えないよね。

1日3万も浪費するのはほとんどがいわゆる衣服や交際費だろ

オサレカフェ行ってそこでワインとか飲むと平気で5000円する

配偶者はちゃんと将来見据えて選べって事。

コメント